월급처럼 받는 국민연금과 배당금, 어떻게 설계할까? – 평생배당 플랜 2편

국민연금만으로 노후가 충분할까요?

많은 사람들이 막연히 기대하는 ‘국민연금’은

막상 수령 시기가 다가오면 생각보다 적은 금액에 실망하게 됩니다.

실제 2024년 기준으로 국민연금 평균 수령액은 약 63만 원 수준,

그것도 전체 가입 기간이 길었던 사람에 한한 이야기입니다.

한 달 생활비로 200만 원이 필요하다고 가정했을 때,

국민연금이 채워주는 비중은 고작 30% 정도에 불과한 셈이죠.

그렇다면 나머지 70%의 현금 흐름은 어디서 만들 수 있을까요?

정답은 배당 ETF입니다.

매달 또는 분기마다 배당금이 입금되는 구조를 만든다면,

국민연금이 도와주는 노후 기반 위에

제2의 월급통장을 추가하는 셈이 됩니다.

이 글에서는

- 국민연금이 현실적으로 부족한 이유

- 배당 ETF를 활용한 현금흐름 루틴 만드는 법

- 두 자산을 어떻게 조합해야 안정성과 유연성을 동시에 가질 수 있는지

실제 사례와 루틴 중심으로 알려드리겠습니다.

국민연금 생각보다 부족합니다

국민연금 평균 수령액 어느정도 일까?

2024년 기준, 국민연금을 수령 중인 은퇴자의 평균 수령액은 약 63만 원대입니다.

이는 20년 이상 가입한 장기 가입자의 경우이며,

10년15년 미만 가입자는 평균 30만40만 원 수준에 불과합니다.

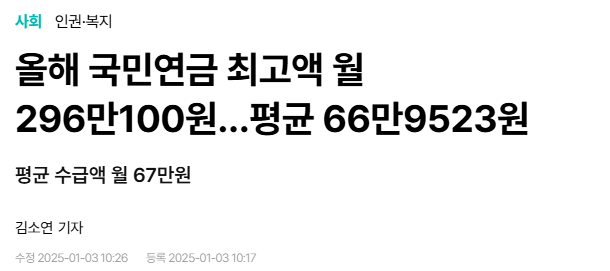

올해 국민연금 최고액 월 296만100원…평균 66만9523원

올해 국민연금 수급액이 소비자 물가상승률을 반영해 지난해보다 2.3% 오른다. 3일 보건복지부와 국민연금공단, 통계청에 따르면 올해 노령연금(수급 연령에 도달해서 받는 국민연금) 수급액은

www.hani.co.kr

생활비와 격차 그리고 인플레이션의 무서움

한국보건사회연구원이 발표한 기준에 따르면,

은퇴 후 1인 가구의 월평균 최소 생활비는 약 130만 원,

2인 가구는 230만 원 이상이 필요하다고 합니다.

즉, 평균 수령액 기준으로 보면

국민연금만으로는 50% 이상이 부족하다는 뜻입니다.

여기에 매년 올라가는 물가 상승률(인플레이션)까지 감안하면

30년 뒤 연금의 실질 가치는 더욱 줄어듭니다.

정리하자면,

국민연금은 노후를 지탱해주는 기본 기둥일 뿐,

실제로는 개인이 직접 만든 추가 소득 루틴이 필요합니다.

이 지점에서, 배당 ETF라는 해답이 등장합니다.

배당 ETF로 제 2의 월급 만들기

배당 ETF란 무엇인가요?

배당 ETF는

배당금을 정기적으로 지급하는 주식들을 묶은 상장지수펀드(ETF)입니다.

이 ETF에 투자하면,

해당 기업들이 분기 또는 월 단위로 배당하는 금액이

ETF 보유자에게도 현금으로 입금됩니다.

왜 월 배당 ETF 일까?

특히 인기를 끌고 있는 건 월 단위로 배당을 주는 ETF입니다.

대표적인 미국 배당 ETF로는 아래와 같은 상품들이 있습니다.

이들 ETF는 일정 수량만 보유하고 있어도

주기적으로 배당금이 입금되며,

이를 재투자하거나 생활비로 사용할 수 있는 구조입니다.

실전 루틴 (자동이체 + 재투자)

초보자라도 다음과 같은 방식으로 루틴을 구성하면

복잡한 고민 없이 ‘제2의 월급’을 만들 수 있습니다:

월배당 루틴 3단계

- 매달 10만~20만 원씩 자동이체 → 배당 ETF 매수

- 배당일 기준 보유 유지 → 배당금 수령

- 배당금은 재투자하거나 필요한 시점에 사용

예시:

월 20만 원씩 JEPI에 투자하면 → 약 연간 18만~22만 원의 배당 발생

(※ 수익률은 변동성 있음. 배당 컷 가능성도 존재)

핵심은 수익률이 아니라 루틴의 반복성입니다.

배당 ETF는 매달 현금 흐름을 체감할 수 있기 때문에

투자 습관이 형성되는 데 매우 효과적인 도구입니다.

국민 연금 + 배당 ETF 이렇게 조합해보세요

국민연금이 기초 소득이라면,

배당 ETF는 현금흐름을 만드는 개인 루틴입니다.

이 둘을 계획적으로 조합하면,

노후를 훨씬 안정적이고 유연하게 설계할 수 있습니다.

전략 1) 연령대별 접근법

40대 초반 이하

– 연금 저축 ETF 중심의 세액공제 활용

– SCHD, S&P500 계열 장기 성장 ETF 병행

– 배당 ETF는 보조 수단으로 미리 감각 익히기

40대 후반~50대 중반

– 연금 납입 마무리 + 배당 ETF 본격 루틴화

– JEPI, QYLD 등으로 월 단위 현금 흐름 확보

– 국민연금 수령 전 공백 채우기 목적

55세 이상

– 국민연금 수령 시작 + 배당 ETF로 보완

– 세금 최소화 전략: 일반계좌 배당 ETF + 분산 출금

– 필요 시 MMF, 채권 ETF 등 저변동 상품 병행

전략 2) 국민연금과 배당 ETF 조합사례

예시 1 – 45세 직장인 A씨

- 연금저축 계좌: 연간 400만 원 납입 → TIGER 미국배당성장 ETF

- 일반 계좌: 월 20만 원 → JEPI 자동매수

- 목표: 55세 이후 월 50만 원 수준 배당금 확보

예시 2 – 58세 은퇴 직전 B씨

- 국민연금 수령 예정: 월 70만 원

- 배당 ETF: QYLD 월 1회 수익률 루틴

- 목표: 월 100만 원 이상 현금흐름 구조 확보

전략 3) 루틴과 타이밍

- 국민연금은 수령 시기 조정으로 금액을 높일 수 있음

(예: 65세 수령 시, 60세보다 월 지급액 약 30%↑) - 배당 ETF는 입금 주기 조절 + 자동 재투자 설정이 핵심

루틴화를 통해 실제 생활비처럼 활용 가능

예상연금 간단계산

노령연금 관련 유의사항 ① 연금액산정 : {1.245*(A+B)*P20/P+...+1.2*(A+B)*P23/P}(1+0.05n/12) x 지급률 A : 연금수급 전 3년간 전체 가입자의 평균 소득월액의 평균액 B : 가입자 개인의 가입기간 중 기준소득

www.nps.or.kr

요약하면,

국민연금은 안정성,

배당 ETF는 유연성을 담당하며,

이 두 가지를 적절한 비율로 설계하는 것이 노후 현금흐름 전략의 핵심입니다.

국민연금으로 부족한 이유 배당 ETF 보완 전략

국민 연금으로 부족한 이유

부부 합산 시에도 약 120~140만 원 정도이며,

2. 물가 상승률 반영 미흡

연금은 물가를 일부 반영하지만, 100% 반영은 되지 않습니다.

시간이 지날수록 실질 수령 가치가 떨어질 가능성이 있습니다.

가입 시기, 소득 수준, 납입 기간에 따라 금액이 크게 차이납니다.

특히 20년 미만 납입자의 경우, 월 50만 원 이하 수령 사례도 있습니다.

그래서 필요한 배당 ETF 조합

지금까지 국민연금의 수령 구조와 한계를 확인했고,

그 부족한 부분을

배당 ETF로 어떻게 보완할 수 있는지 전략적으로 살펴보았습니다.

국민연금은 기본적인 노후 자산으로서 안정성을 제공하지만,

물가 상승, 수령액 편차, 수령 시기 유연성 부족 등

여러 가지 한계가 분명히 존재합니다.

그에 비해 배당 ETF는

- 월/분기 배당을 통한 지속 가능한 현금 흐름,

- 자산 유동성 확보,

- 투자 금액에 따른 자율 조절 가능성이라는

강력한 실전 장점이 있습니다.

결론은 간단합니다.

국민연금은 기본, 배당 ETF는 여유입니다.

당신의 노후를 더 탄탄하게 만들 전략,

지금부터 하나씩 실천해보세요.

블로그 내 참고자료

돈 되는 생활 습관 3탄 : 소액 투자 습관, ETF부터 자동이체까지

투자는 큰돈이 있어야 할 수 있다?많은 사람들이 그렇게 생각합니다.하지만 지금은 다릅니다.매달 1만 원, 10만 원으로도 ETF에 자동 투자할 수 있고,이 습관만 잘 들이면 나중엔 포트폴리오가 스

money-excavation.tistory.com

수익은 쌓고 리스크는 줄이는 ETF 포트폴리오 관리법

ETF로 투자 루틴을 만들었다면,이제는 그 루틴을 ‘어떻게 점검하고 유지할 것인가’가 중요해집니다. 매수는 쉽지만, 언제 비중을 줄이고 언제 새로운 ETF로 교체하고 언제 그냥 유지하는 게

money-excavation.tistory.com

미국배당주 초보투자 2편 - 배당 ETF 추천 조합, 초보도 따라 할 수 있어요

미국 배당주가 좋다는 말은 정말 많이 들어보셨을 껀데요,막상 주식앱을 켜서배당주를 검색하면 도대체 뭘 사야 할지 모르겠는 게 현실입니다. 더군다나 코카콜라? 존슨앤존슨?배당주는 대부

money-excavation.tistory.com